Sent to you by nunok via Google Reader:

หนังเรื่อง "ยอดมนุษย์เงินเดือน" ทำให้คิดได้ว่าหลายคนคงเคยตกอยู่สถานการณ์ที่คล้ายคลึงกันคือ เงินช็อต หน้าที่การงานไม่รุ่ง มีปัญหากับนาย ซ้ำร้ายยังมีเรื่องดาวรักดาวเลิกเข้ามาแทรกอีกต่างหาก แม้ผมจะไม่ใช่ผู้เชี่ยวชาญในทุกด้าน ขอใช้ประสบการณ์ที่มีกว่า 10 ปีในการทำงานเป็นมนูษย์เงินเดือนเหมือนคนทั่วไป บอกเล่าสู่กันฟังว่าทำยังไงจึงจะมีเงินเหลือเก็บ แถมยังมีหลักประกันมากพอที่จะใช้ชีวิตในวัยก่อนเกษียณได้อย่างสบายๆ ใครอยาก Early Retire ต้องฟังทางนี้

คิดได้ก่อน รวยกว่า

ก่อนอื่นต้องมาทำความเข้าใจกันนิดนึงว่าอะไรคือศัตรูที่ทำให้มนุษย์เงินเดือนทั่วไปใช้ชีวิตแบบหลังชนฝา ปากก็บ่นว่าอยากออกจากงานเพราะเบื่อ แต่จนแล้วจนรอดก็อยู่โยงคงกระพันมานานจนแทบนับปีไม่ถูก ก็เพราะกลัวเงินช็อตนี่เอง ถ้าไม่ถูกหวยรางวัลที่หนึ่ง ถูกบริษัทอื่นซื้อตัวไปด้วยค่าตัวที่สูงขึ้น หรือไม่ก็มีคนมาขอ (แต่งงาน) ไปอยู่บ้านมหาเศรษฐี รับรองว่าอายุขัยในการเดินดินกินข้าวแกงนั้นยังอยู่คงทน

ถ้าอยากมีชีวิตที่ดีกว่าคนทั่วไป คุณต้องเริ่มเข้าใจเรื่องการวางแผนการใช้ชีวิต และการวางแผนเรื่องการเงินตั้งแต่ ณ บัดนาว

วางเป้าหมายในชีวิต

คนทั่วไปใช้ชีวิตไปวันๆ มองแค่ระยะสั้นขอให้แค่มีเงินเหลือในบัญชี บางคนขนาดกินอยู่กับพ่อแม่ พอเงินเดือนออกแล้ว แทนที่จะได้เจียดบางส่วนให้กับบุพการี กลับเอาไปผลาญให้กับวัตถุมงคลทั้งหลายแหล่ ไม่ว่าจะเป็นเทพเจ้าหลุยส์ ตราประดับยศตระกูลแมคอินทอช แล้วอย่างนี้จะเหลืออะไรใช้ในวันข้างหน้า โดยปกติแล้วคนเราจะมีเป้าหมายหลักอยู่ 3 เรื่องในชีวิต หนึ่งคือการวางแผนเพื่อการเกษียณ, สองคือการวางแผนเพื่อใช้ชีวิตหลังแต่งงาน รวมถึงแผนการศึกษาของบุตร สามคือการวางแผนเพื่อครอบครองสินทรัพย์ ตั้งแต่ของชิ้นใหญ่สุดคือบ้าน รองลงมาคือรถยนต์ จนมาถึงของใช้ที่จำเป็นทั่วไป ถ้าคุณพอมีคำตอบคร่าวๆ เกี่ยวกับ 3 อย่างนี้ คุณจะรู้ได้เลยในทันทีว่า เงินและสินทรัพย์ที่มีอยู่ในบัญชี อยู่ห่างจากความฝันในอนาคตมากน้อยขนาดไหน แล้วจะต้องทำอย่างไรบ้างเพื่อให้บรรลุเป้าหมาย ซึ่งนำไปสู่ประเด็นที่สองนั่นคือ "การวางแผนการออมและการลงทุน"

ก่อนอื่นถ้าคุณอยากรู้ว่าสุขภาพทางการเงินของคุณเป็นอย่างไร ให้ลองทำแบบทดสอบนี้

แผนการออมและการลงทุน

cr: gettyimages

คำถามแรกคือเราควรมีเงินออมเท่าไหร่จึงจะเรียกว่าพอ คำตอบคือต้องมีไม่น้อยกว่าสิบเปอร์เซ็นต์ของรายได้ทั้งหมดแล้วคูณด้วยอายุตัวเองในปัจจุบัน (1/10 x รายได้ทั้งปี x อายุ)

สมมุติว่าขณะนี้คุณมีอายุ 25 ปี ได้เงินเดือนๆ ละ 25,000 บาท ดังนั้นคุณควรมีเงินออมอยู่ในบัญชีไม่น้อยกว่า 750,000 บาท (1/10 x 25,000 x 12 x 25) 10 เปอร์เซ็นต์ดูเหมือนไม่เยอะ แต่เพราะคุณอาจไม่ได้ออมตั้งแต่เยาว์วัย ย่ิงช่วงวัยเรียนคงไม่ต้องพูดถึง บางคนใช้เงินอย่างเดียว ไม่เคยมีเงินเหลือเก็บ เพราะฉะนั้น เงิน 750,000 จึงเป็นอะไรที่ดูเยอะมากจนน่าตกใจ ผมเดาได้ว่าคนในวัยนี้จะเหลือเงินในบัญชีอยู่แค่หลักหมื่นเท่านั้น ในกรณีที่แย่กว่านั้นคือเหลืออยู่แค่หลักพัน น่าสงสารมากแต่ยังไม่ถึงกับสายไป เพราะถ้าคุณเริ่มเก็บวันนี้อัตราออมมันยังอยู่แค่ 10% ถ้ารอถึงอายุ 40 อัตราออมจะถูกดันขึ้นมาถึง 20% อายุ 50 ออมสุดๆ 50% อย่าเพิ่งมารู้ตัวตอนแก่เลย มันช๊อคเอาง่ายๆ นะ

คนฉลาดจะรู้วิธีในการหารายได้เสริม (ซึ่งได้จากการทำงาน และการลงทุน) และรู้วิธีในการลดค่าใช้จ่าย (ฉลาดซื้อ และฉลาดใช้) จะใช้ตัวช่วยหรือเครื่องมือไหนในการทำให้เงินงอกเงย อีกสักครู่เดี๋ยวจะเล่าให้ฟัง (โปรดติดตามอีกอึดใจนึง) ส่วนวิธีลดค่าใช้จ่ายนั้นเป็นเรื่องของวินัยและทัศนคติในการใช้เงิน คนที่ชอบซื้อของด้วยเงินในอนาคตด้วยการผ่อนชำระ และคนที่ชอบสร้างหนี้ด้วยการชำระแค่อัตราขั้นต่ำ 10% ของยอดหนี้บัตรเครดิต คนเหล่านี้อยู่ในข่ายเสี่ยงต่อการล้มละลายทางการเงิน อย่าว่าจะเหลือเงินออมเลย อาจเป็นหนี้ท่วมหัวด้วยซ้ำ บัตรเครดิตนั้นมีคุณถ้าคุณเป็นคนรู้จักซื้อของตามโปรโมชั่น และรับส่วนลดจากสิทธิพิเศษจากร้านค้าและห้างสรรพสินค้า ถ้าเป็นไปได้ควรชำระเงินเต็มจำนวนด้วยการกันเงินสดออกมาต่างหากเพื่อชำระค่าบัตรเครดิตรายเดือน ซึ่งเหมาะกับคนที่มีเงินสะสมเหลือเกินอัตราเงินออม (Surplus) ใครที่รู้ว่าตัวเองไม่ค่อยมีวินัย แนะนำให้ใช้เงินสดหรือเดบิตคาร์ดแทน

วางแผนการเสียภาษี

ผมเคยเสียภาษีสูงสุดเป็นเงิน 6 หลัก นี่ขนาดใช้สิทธิ์ค่าลดหย่อนเต็มอัตราศึก ไม่ว่าจะเป็นเงินอุปการะบุพการี เงินบริจาค กองทุนรวมทั้ง LTF, RMF และก็ประกันชีวิต ผมจึงอยากเชิญชวนให้ทุกคนหันมาทำความเข้าใจกันให้มากเกี่ยวกับเครื่องมือทางการเงินที่ทำให้คุณประหยัดเงินภาษีไปได้ไม่ใช่น้อย บางปีผมสามารถเรียกเงินคืนภาษีได้เป็นหลักแสน จนกระทั่งกรมสรรพากรต้องขอพิสูจน์หลักฐานกันเลยทีเดียว ทำอย่างไรจึงจะได้เงินคืนภาษีด้วยการใช้สิทธิ์ลดหย่อนอย่างชาญฉลาด หรือว่าเสียภาษีให้สมเหตุสมผลที่สุด ที่นี่มีคำตอบครับ

มาประหยัดภาษีกันดีกว่า

ในเบื้องต้นทุกคนน่าจะทราบดีว่ามนุษย์เงินเดือนอย่างเราๆ ต้องยื่นแบบภาษี ภงด. 91 (มีรายได้จากแหล่งเดียว) เว้นแต่คุณเป็นพวกรับจ้างงานทำงานอิสระ มีรายได้เสริม หรือมีนายจ้างมากกว่า 1 แห่ง คุณต้องยื่นแบบภาษี ภงด. 90 สำหรับผู้มีเงินได้บุคคลธรรมดา ต่างสามารถหักค่าใช้จ่ายได้ 40% แต่ต้องไม่เกิน 60,000 บาท ส่วนใหญ่จะตกอยู่ในกรณีหลังเพราะขนาดมีเงินเดือนขั้นต่ำ 15,000 บาท ก็หักได้ไม่เกิน 60,000 บาทอยู่ดี ทีนี้ลองมาดูในรายละเอียดปลีกย่อยตามแผนภูมิ Mind Map ที่วาดขึ้นมาให้ดูกันง่ายๆ ว่ามีค่าลดหย่อนอะไรบ้างที่คุณสามารถหักได้บ้าง

แผนภูมิ Mind Map ค่าลดหย่อนภาษี (cr: Nipapun)

- ผู้มีเงินได้: หักลดหย่อนได้ 30,000 บาท โดยถ้วนหน้ากัน แม้มูลค่าจะดูกระจิ๊ดริดไปหน่อย

- คู่สมรส: หักลดหย่อนได้อีก 30,000 บาท สำหรับคู่สมรสที่ไม่มีรายได้ หากมีรายได้ ให้หักแยกคำนวณภาษีจะดีกว่า

- บุตร: หักได้คนละ 15,000 บาท ไม่เกิน 3 คน รวมแล้วไม่เกิน 45,000 บาท, ถ้าศึกษาภายในประเทศได้เพิ่มอีกคนละ 2,000 บาท รวมแล้วเป็นคนละ 17,000 บาท

- บิดามารดา: หักค่าลดหย่อนในการอุปการะเลี้ยงดูบิดาและมารดาที่มีอายุเกิน 60 ปี ได้คนละ 30,000 บาท (แต่ว่าบิดาและมารดาต้องไม่มีรายได้พึงประเมินในปีภาษีนั้นเกิน 30,000 บาทขึ้นไป) ถ้าในกรณีที่ครอบครัวนั้นมีบุตรมากกว่า 1 คน และในความเป็นจริงต่างคนต่างช่วยกันดูแลบิดามารดาด้วยจำนวนเงินที่มากกว่านั้น ในทางภาษี จะมีบุตรเพียงคนเดียวเท่านั้นที่สามารถหักค่าลดหย่อนของบิดามารดาได้ อันนี้ต้องไปตกลงกันเอาเองระหว่างพี่น้องว่าจะให้โควต้าแก่ใคร

- เบี้ยประกัน: หักลดหย่อนเบี้ยประกันชีวิตได้ตามจริง แต่ต้องไม่เกิน 100,000 บาท และต้องเป็นการทำประกันที่มีความคุ้มครองเกิน 10 ปี สำหรับการทำประกันชีวิตแบบบำนาญ ผู้มีเงินได้สามารถซื้อได้เพิ่มเติมอีก 15% ของรายได้พึงประเมิน แต่ต้องไม่เกิน 200,000 บาท หากรวมกับกองทุนสำรองเลี้ยงชีพ และกบข. แล้วต้องไม่เกิน 500,000 บาท หากเป็นการซื้อประกันสุขภาพให้กับบิดามารดา หักลดหย่อนได้ตามจริง แต่ไม่เกินคนละ 15,000 บาทเช่นกัน

- เงินสะสม: ส่วนใหญ่เป็นการหักลดหย่อนจากการซื้อกองทุนรวมหุ้นระยะยาว (LTF) ที่สามารถซื้อและหักได้ตามจริง แต่ต้องไม่เกิน 15% ของรายได้รวม และยอดรวมไม่เกิน 500,000 บาท ส่วนการหักลดหย่อนจากการซื้อกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ก็คล้ายกันคือ 15% ของรายได้รวม และยอดทั้งหมดเมื่อรวมกับกองทุนสำรองเลี้ยงชีพ (Provident Fund) และกบข. จะต้องไม่เกิน 500,000 บาท

- ดอกเบี้ยเงินกู้ยืม: หักลดหย่อนได้เฉพาะดอกเบี้ยเงินกู้เพื่อที่อยู่อาศัย แต่มูลค่าต้องไม่เกิน 100,000 บาท ซึ่งโดยปกติแล้วสถาบันการเงินจะเป็นผู้สรุปยอดเงินที่เราจ่ายจริงในช่วงปีที่ผ่านมา

- ประกันสังคม: หักลดหย่อนตามจำนวนเงินที่บริษัทหรือนายจ้างหักไว้เพื่อเข้ากองทุนฯ อันนี้นายจ้างปกติก็จะทำสรุปมาให้ว่าระหว่างปีได้ส่งเงินสมทบเข้ากองทุนไปแล้วเท่าไหร่

- เงินสนับสนุนเพื่อการศึกษา: หักลดหย่อนได้ 2 เท่าของเงินที่จ่ายจริง แต่ต้องไม่เกินร้อยละ 10 ของเงินคงเหลือหลังจากหักค่าใช้จ่ายและค่าลดหย่อนอื่น ๆ แล้ว (หมายเหตุ: ในกรณีที่บริจาคให้กับสถาบันการศึกษา ให้ตรวจสอบว่าสถานที่บริจาคนั้นมีอยู่ในบัญชีรายชื่อสถานศึกษาที่กระทรวงศึกษาธิการประกาศกำหนดหรือไม่==> คลิ๊กตรวจสอบรายชื่อได้ที่นี่ ไม่เพียงเท่านั้นการบริจาคเพื่อสนับสนุนการศึกษาต้องเป็นไปตามวัตถุประสงค์ เพื่อการจัดหา จัดสร้างอาคาร วัสดุอุปกรณ์ และครู อาจารย์เท่านั้น==> ตรวจสอบรายละเอียดเกี่ยวกับประกาศกระทรวงได้ที่นี่)

- เงินบริจาค: สามารถหักลดหย่อนเงินบริจาคได้ตามจริง แต่ต้องไม่เกินร้อยละ 10 ของเงินคงเหลือหลังจากหักค่าใช้จ่ายและค่าลดหย่อนอื่น ๆ แล้ว

ท่านสามารถอ่านรายละเอียดเพิ่มเติมเกี่ยวกับค่าลดหย่อนในแต่ละประเภทได้จากเวบไซต์ของกรมสรรพากร (http://www.rd.go.th)

มาทำความรู้จักกับ LTF และ RMF กันให้มากขึ้น

สำหรับมือใหม่เพิ่งหัดลงทุน ผมแนะนำให้ศึกษาข้อมูลเกี่ยวกับการซื้อกองทุนรวมให้ดี เพราะทั้งกองทุนรวมหุ้นระยะยาว LTF (Long-term Equity Fund) และกองทุนรวมเพื่อการเลี้ยงชีพ RMF (Retirement Mutual Fund) ถือเป็นเครื่องมือทางการเงินที่ช่วยคุณประหยัดภาษีได้อันดับต้นๆ เลยทีเดียว ถ้าคุณเป็นคนที่มีฐานเงินเดือนสูงติดเพดานบน ปีๆ นึงคุณสามารถหักค่าลดหย่อนได้สูงถึง 1 ล้านบาทเลยทีเดียว เรียกได้ว่ายังไม่ทันดูผลประกอบการของกองทุน คุณก็ประหยัดภาษีไปได้มากโขแล้ว

ข้อมูลจาก Thailand Securities Institute

เวบไซต์ Thailand Securities Institute ได้รวบรวมเนื้อหาเกี่ยวกับ LTF และ RMF ไว้โดยละเอียดตั้งแต่

- คำนิยามแบบเจาะลึกลักษณะของ LTF และ RMF

- ซื้อและขาย LTF และ RMF ได้เมื่อไหร่

- ควรจะซื้อ LTF และ RMF เท่าไหร่ดี

- ตารางเปรียบเทียบระหว่าง LTF และ RMF

เพื่อทำความเข้าใจกันแบบง่ายๆ ผมขอสรุปโดยย่ออย่างนี้ละกันครับ ถ้าเป้าหมายการลงทุนของคุณเป็นแบบระยะสั้น ให้เน้นซื้อ LTF ซื้อให้เต็มพิกัดเลยถ้าเป็นไปได้ คุณสามารถขายคืนได้ใน 5 ปีปฏิทิน เช่นซื้อเมื่อวันที่ 15 พฤษภาคม 2555 คุณสามารถขายคืนได้ตั้งแต่วันที่ 1 มกราคม 2559 แต่ถ้าคุณมีเป้าหมายในการสะสมทรัพย์เพื่อการเกษียณอายุ ให้เลือกซื้อ RMF หรือประกันชีวิตแบบบำนาญ (รายละเอียดดูในหัวข้อถัดไป) แม้กำหนดเวลาในการขายคืนจะยาวนานจนถึงคุณอายุ 55 ปีขึ้นไป แต่เมื่อถึงเวลานั้นแล้ว คุณจะได้เงินก้อนหรือเงินงวดไปใช้แบบไร้กังวล เหมาะมากสำหรับคนที่ต้องการความมั่นคงในวัยที่หมดแรงทำงาน

มาถึงความยากที่สุดในการตัดสินใจลงทุน นั่นคือการเลือกช้อปกองทุนนั่นเอง โดยส่วนตัวผมจะใช้ปัจจัยทั้ง 5 ข้อนี้ในการเลือกซื้อกองทุนของแต่ละสถาบัน (ถ้าใครอยากรู้ว่าผมเลือกช้อปกองไหน อันนี้ต้องสอบถามกันหลังไมค์ครับ เรื่องแบบนี้เขาห้ามชี้ชวนครับ)

- ให้ดูที่ความมั่นคงและชื่อเสียงของบริษัทจัดการกองทุน (ตรวจสอบรายชื่อได้ที่สมาคมบริษัทจัดการลงทุน)

- เน้นความสะดวกในการซื้อขายและติดต่อ (ในกรณีนี้ธนาคารพาณิชย์ที่มีสาขาเยอะจะได้เปรียบ)

- นโยบายในการลงทุนสอดคล้องกับความเสี่ยงที่เรารับได้ (กองทุนที่ลงทุนในตราสารหนี้เป็นหลักจะมีความเสี่ยงต่ำ กองทุนที่ลงทุนในตราสารทุนเป็นหลักจะมีความเสี่ยงสูง ผลตอบแทนส่วนมากก็จะเป็นไปในทิศทางเดียวกัน อ่านวิธีการจัดพอร์ตการลงทุนที่นี่ หรือ จะลองทำแบบทดสอบดูก่อนว่าคุณยอมรับความเสี่ยงได้มากแค่ไหน)

- ดูที่ขนาดของกองทุน (ยิ่งกองไหนมี Market Capitalization หรือมูลค่าตามตลาดสูง ยิ่งถือได้ว่าเป็นกองทุนยอดนิยม มีคนจำนวนไม่น้อยเลือกซื้อกองประเภทนี้ เป็นอันว่าเราคือคนส่วนมาก)

- และสิ่งสำคัญที่สุดคือการดูผลการดำเนินงานย้อนหลัง โดยดูจากมูลค่าสินทรัพย์สุทธิ หรือ NAV (Net Asset Value) ย้อนหลัง (ยิ่ง Return Rate เปอร์เซ็นต์สูงๆ แสดงว่า บลจ. นั้นบริหารพอร์ตดูดีมีกำไร) แต่ถ้าเป็นกองทุนเปิดใหม่ คงต้องศึกษาข้อมูลในหนังสือชี้ชวนให้ละเอียด ว่าเขาจะเลือกลงทุนในหุ้นประมาณไหน มีนโยบายในการปันผลรึเปล่า ฯลฯ

(ผมลองดึงข้อมูลผลการดำเนินงานย้อนหลังของกองทุนรวม LTF และ RMF แบบ Equity ซึ่งปิดยอด ณ วันที่ 7 ธันวาคม 2555 จากเวบ www.morningstarthailand.com ออกมาเพื่อเปรียบเทียบความน่าสนใจของแต่ละกองทุน การจัดอันดับนี้เรียงจาก YTD Return % อย่างไรก็ดีการตัดสินใจนั้นมีความเสี่ยง โปรดพิจารณาข้อมูลให้ดีก่อนตัดสินใจลงทุนนะครับ)

ผลการดำเนินงานย้อนหลังของกองทุนรวมประเภทหุ้นทุนเพื่อการเลี้ยงชีพ (cr: morningstarthailand.com)

ผลการดำเนินงานย้อนหลังของกองทุนรวมหุ้นระยะยาว (cr: morningstarthailand.com

ประกันชีวิตแบบบำนาญ (Annuity) กับ RMF ต่างกันอย่างไร

การยกเว้นภาษีเงินได้สำหรับการประกันชีวิตแบบบำนาญ เป็นการเพิ่มเติมค่าลดหย่อนเบี้ยประกันชีวิตที่มีอยู่แล้วตามปกติ 100,000 บาท เพิ่มขึ้นอีก 200,000 บาท ซึ่งวงเงินที่เพิ่มขึ้นต้องไม่เกินร้อยละ 15 ของเงินได้พึงประเมิน แต่เมื่อรวมกับเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ กบข. แล้วจะต้องไม่เกิน 500,000 บาท ในปีภาษีเดียวกัน

แม้ว่า Annuity กับ RMF จะตอบวัตถุประสงค์เดียวกันคือการสะสมทรัพย์เพื่อการเกษียณ แต่ก็ยังมีความต่างในบางประเด็นที่น่าสนใจก็คือ

- ด้านการคุ้มครอง: ในกรณีที่เสียชีวิตก่อนครบกำหนดอายุ RMF จะไม่มีการคุ้มครอง แต่ว่าประกันแบบบำนาญมีการคุ้มครองตามมูลค่าปัจจุบันของเงินบำนาญจนกระทั่งครบระยะเวลาที่ระบุไว้ในกรมธรรม์

- การรับรายได้ยามเกษียณ: ผู้ซื้อกองทุน RMF จะรับเป็นเงินก้อนเดียวเมื่อถือครบ 55 ปี ในขณะที่ผู้ซื้อประกันแบบบำนาญจะได้รับเงินบำนาญประจำปี ยาวนานถึง 26 งวด

- อัตราผลตอบแทน: RMF มีโอกาสให้ผลตอบแทนในอัตราที่สูงหรือต่ำกว่าเกณฑ์ขึ้นอยู่กับความสามารถในการบริหารจัดการกองทุนของ บลจ. ในขณะที่ประกันแบบบำนาญให้อัตราผลตอบแทนที่แน่นอน

- ความสามารถในการสร้างรายได้: RMF เหมาะกับคนที่มีรายได้ไม่แน่นอน เพราะผู้ลงทุนสามารถกำหนดมูลค่าการลงทุนในแต่ละปีได้ ในขณะที่ประกันแบบบำนาญเหมาะสำหรับผู้มีรายได้ที่แน่นอน แต่ว่าสามารถเลือกชำระครั้งเดียวในระหว่างอายุ 55 ถึง 65 ปี

ท่านที่สนใจดูรายละเอียดเกี่ยวกับประกันแบบบำนาญ ลองเข้าไปเช็คข้อมูลในเวบไซต์ AIA ก็ได้ครับ มีทั้งแบบ เอไอเอบำนาญ 60/85 และ เอไอเอ บำนาญมั่นคง

cr: http://www.aia.co.th/th/individuals/product-and-services/annuity/

นอกจากนี้ก็ยังมี Pro Annuity A90/A60 ของค่ายกสิกรไทย, ธนชาติบำนาญ 85/60, ออมสินบำนาญ 90/60, ING บำนาญพลัส 85/60, รีไทร์ สมาร์ทเฟิสต์ 620 ฯลฯ

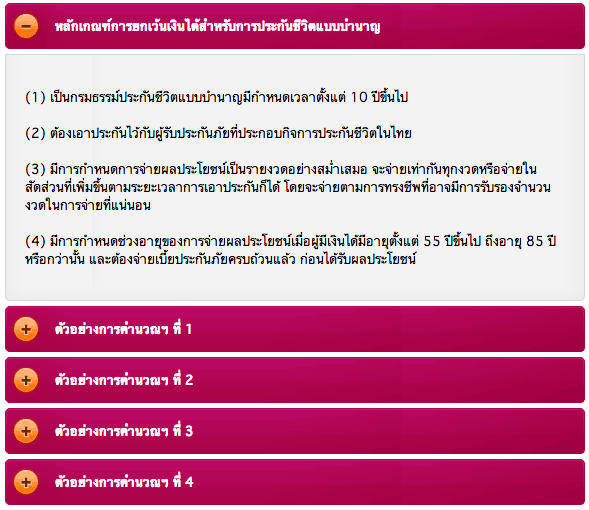

ทีนี้ลองมาดูรายละเอียดเกี่ยวกับเงื่อนไข และการคำนวณว่า เราสามารถซื้อประกันแบบบำนาญเท่าไหร่ เพื่อไม่ให้เกินสิทธิ์ในการลดหย่อนภาษี พร้อมตัวอย่างในการคำนวณทั้ง 4 แบบ (คลิ๊กได้ที่ลิงค์นี้เลยครับ)

การเลือกซื้อกรมธรรม์ประกันชีวิต

การประกันชีวิตถือเป็นเครื่องมือทางการเงินอีกตัวหนึ่งที่ทำให้คุณประหยัดภาษีในแต่ละปีไม่ใช่น้อย เมื่อก่อนเขาอนุญาตให้ทำประกันในวงเงินแค่ 50,000 บาท พอปรับขึ้นมาเป็น 100,000 บาท มนุษย์เงินเดือนอย่างเราก็มีเฮ เพราะการทำประกันชีวิตนอกจากจะทำให้หักค่าลดหย่อนทางภาษีได้แล้ว ยังเป็นการสร้างวินัยทางการเงินให้เราสำรองเงินเก็บไว้ใช้ในระยะยาวอย่างน้อยก็เป็น 10 ปี และที่สำคัญสิ่งที่แถมมากับประกันคือความคุ้มครองในกรณีที่เกิดอุบัติเหตุ หรือเสียชีวิต เงินทุนประกันจะเป็นเกาะคุ้มกันให้คนข้างหลังไม่ต้องเดือดร้อน ผมเริ่มซื้อประกันฉบับแรกกับ AIA ตั้งแต่เมื่อ 10 ปีที่แล้ว (เลือกแบบสะสมทรัพย์) เผลอแผล็บเดียวสะสมทุนไปแล้วเกือบครึ่งล้าน ยังไม่นับกรมธรรม์ฉบับอื่นๆ ที่ทยอยซื้อตามมาทีหลัง คาดว่าอีก 10 ปีข้างหน้าเมื่อถึงวัยใกล้เกษียณ เราจะต้องมีไม่ต่ำกว่าเจ็ดหลัก นี่แหละเขาเรียกว่า "กระปุกออมสินตัวโต"

ผลิตภัณฑ์ประกันชีวิตเดี๋ยวนี้มีให้เลือกหลากหลายมาก ไม่ว่าจะเป็นแบบประกันชีวิตตลอดชีพ ชำระแบบ 15 ปี 20 ปี เลือกแบบมีปันผล หรือแบบไม่ปันผล แบบกำหนดระยะเวลา ฯลฯ คือตัวแทนเขาสามารถ customize ให้ตรงกับไลฟสไตล์เรามากที่สุด ถ้าจะให้แนะนำว่าควรทำกับประกันเจ้าไหน ผมก็จะบอกว่าให้ทำกับเจ้าที่เขาแข็งแรงในตลาด ไม่ว่าจะเป็น

- บริษัท อเมริกันอินเตอร์แนชชั่นแนลแอสชัวรันส์ จำกัด

- บริษัท ไทยประกันชีวิต จำกัด (มหาชน)

- บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน)

- บริษัท อลิอันซ์ อยุธยา ประกันชีวิต จำกัด (มหาชน)

- สมาคมประกันชีวิตไทย

ที่นี่มีคำตอบ

<<คำถาม>> เราควรซื้อ LTF และ RMF เมื่อไหร่ ถึงจะได้กำไรสูงสุด?

คนปกติทั่วไปมักซื้อ LTF และ RMF ตอนช่วงส่งท้ายปลายปีด้วยเหตุผล 2 ประการคือ หนึ่งไม่มีเวลา และสอง บลจ. ทั้งหลายชอบจัดงานออกโปรโมชั่นส่งท้ายปลายปี แต่อันที่จริงแล้ว เราควรทยอยซื้อเพื่อกระจายความเสี่ยง ถ้าไม่มีเวลาติดตามผลประกอบการของแต่ละกองทุน แนะนำให้ซื้อเป็นแบบ Saving Plan คือการซื้อแบบสะสมเป็นแบบรายเดือน อย่าห่วงมากกับการได้ของแถม หรือแต้มบัตรเครดิต ถ้าเทียบกันแล้วมักจะไม่ค่อยคุ้มกับต้นทุนที่มักจะขยับขึ้นสูงในช่วงปลายปี เนื่องจากคนแห่กันซื้อพร้อมกันหมด โดยเฉพาะ 3 วันสุดท้ายก่อนสิ้นปี

<<คำถาม>> จะรู้ได้อย่างไรว่า LTF, RMF, ประกันชีวิตทั่วไป และ ประกันชีวิตแบบบำนาญ ที่เราซื้อไปมันจะไม่ติดลิมิต?

ถ้าอยากรู้ว่าเราสามารถซื้อ LTF, RMF และผลิตภัณฑ์ประกันชีวิตได้สูงสุดเท่าไหร่ ให้เริ่มจากการประเมินรายได้ทั้งปี คูณด้วยอัตราค่าลดหย่อน มูลค่าที่ได้ต้องไม่เกินเพดานที่ระบุไว้ในข้อกำหนดของกรมสรรพากรที่ได้อธิบายไปแล้วก่อนหน้านี้ ลองดูตัวอย่างการคำนวณ หรือใช้โปรแกรมวางแผนประหยัดภาษี ด้วยการกรอกตัวเลขเข้าไปดู แล้วคุณจะพอรู้ว่าคร่าว ๆ ว่าอัตราสูงสุดที่คุณสามารถซื้อได้เป็นเท่าไหร่

<<คำถาม>> การยื่นแบบเสียภาษีผ่านช่องใดสะดวกที่สุด แล้วควรยื่นตั้งแต่เมื่อไหร่?

ผมแนะนำให้ยื่นแบบออนไลน์ผ่านเวบไซต์ของกรมสรรพากรแต่เนิ่น ๆ เพราะว่าสะดวก รวดเร็ว ไม่ต้องไปต่อคิวที่สำนักงานพื้นที่สาขาให้เมื่อยตุ้ม และที่สำคัญถ้าคุณคำนวณภาษี และกรอกข้อมูลได้ถูกต้องเป๊ะ เข้าข่ายเป็นบุคคลที่ไม่ต้องสงสัย (เพราะไม่เรียกภาษีคืนมากจนผิดสังเกต) คุณจะได้รับเช็คภาษีคืนด้วยความรวดเร็ว โดยไม่ต้องยื่นเอกสารใดๆ เพิ่มเติม แต่ถ้าคุณยื่นแบบช้า แถมข้อมูลไม่ตรงกับระบบข้อมูลของกรมสรรพากร คุณอาจได้รับแจ๊คพ็อตให้นำเอกสารทั้งหมดไปยื่นด้วยตัวเองที่สำนักงานพื้นที่ ในกรณีนี้ คุณอาจได้รับเงินคืนช้า ซ้ำร้ายหากคุณหักค่าลดหย่อนเกินจริง อาจจะต้องจ่ายภาษีเพิ่มเข้าไปอีกหนึ่งกระทง

<<คำถาม>> มีเครื่องมือที่ช่วยในการคำนวณภาษีไหม?

ในเวบไซต์ของ TSI มีเครื่องมือช่วยคำนวณสถานะทางการเงิน และการวางแผนประหยัดภาษี ผมได้แนบลิงค์ที่น่าสนใจไว้ให้แล้ว คลิ๊กอ่านได้เลยครับ

- โปรแกรมตรวจสอบสถานะการเงินของคุณ

- ออมเท่าไหร่จึงพอใช้ยามเกษียณ

- โปรแกรมวางแผนประหยัดภาษี

- มหัศจรรย์หมายเลข 72 (การคำนวณอัตราผลตอบแทนที่คุณควรจะได้รับหากต้องการให้เงินของคุณเพิ่มเป็น 2 เท่าภายในระยะเวลาที่กำหนด)

ลิงค์ที่น่าสนใจ

- Thailand Securities Institute (TSI)

- Association of Investment Management Companies (AIMC)

- Thai Mutual Fund

- Thai Financial Planners Association (TFPA)

- Morning Star

- Money Channel

- The Revenue Department (กรมสรรพากร)

- Securities & Exchange Commission Thailand (กลต.)

ข้อคิดทิ้งท้าย

เงินมีที่มา และมีที่ไป ส่วนใหญ่พอจากไปแล้วไม่ค่อยกลับมา ถ้าเราตื่นตัวกันสักนิด เริ่มตรวจเช็คสุขภาพทางการเงินแต่เนิ่นๆ เราจะได้ไม่ต้องตื่นตระหนกตกใจในภายหลังว่า "เก็บเงินไม่ทันแล้ว"

คนที่รู้จักใช้เงินทำงาน คือคนที่รู้จักออมส่วนหนึ่ง และนำไปลงทุนให้ผลิดอกออกผลให้เงินงอกเงยมากกว่าการเก็บไว้ในบัญชีเฉยๆ ในหนังสือ "ออมก่อนร่วยกว่า" ที่จัดพิมพ์โดยตลาดหลักทรัพย์ ได้แนะนำ 6 ขั้นตอนสู่การเป็นผู้มีเงินใช้อย่างสบายๆ ไว้ว่า

- ต้องมีเงินออมประมาณ 6 เท่าของค่าใช้จ่ายประจำเดือน เพื่อเตรียมพร้อมสำหรับใช้ในยามฉุกเฉิน

- จ่ายหนี้ที่มีอัตราดอกเบี้ยแพงที่สุดและหนี้ที่เกิดจากการใช้บัตรเครดิตก่อน

- ทำประกันชีวิตเพื่อป้องกันความเสี่ยงให้กับตัวคุณและครอบครัว

- สะสมทรัพย์ในกองทุนสำรองเลี้ยงชีพต่างๆ สำหรับวัยเกษียณ หรือทำประกันชีวิตแบบสะสมทรัพย์และบำนาญ

- ทำประกันสุขภาพและอุบัติเหตุ

- นำเงินที่เหลือจาก 5 ขั้นแรกและจากค่าใช้จ่ายไปลงทุนเพื่อเพิ่มรายได้ให้สูงขึ้น

ขอให้ทุกคนสามารถจัดการวางแผนการเงินได้อย่างราบรื่น ถ้ารวยขึ้นมาเมื่อไหร่ อย่าลืมกันนะครับ

Things you can do from here:

- Subscribe to ที่นี่มีเรื่องเล่า using Google Reader

- Get started using Google Reader to easily keep up with all your favorite sites

No comments:

Post a Comment